Hypothèses affectations et prélèvements

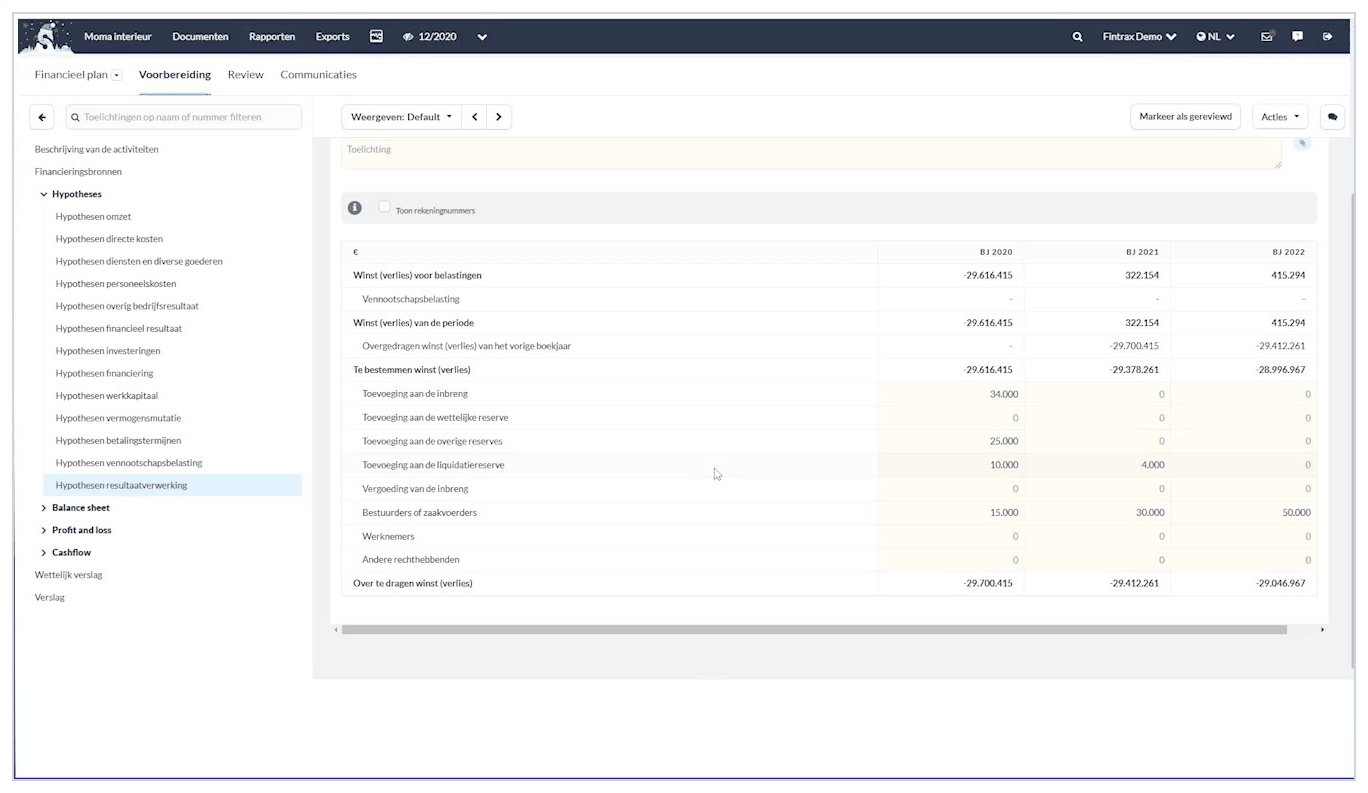

Vous pouvez ici traiter le résultat approprié pour l'exercice financier : Ajouter aux contributions ou aux réserves Vous pouvez modifier les réserves sur la page « Modifications des capitaux propres…

Updated

by Dries Guillaume

Vous pouvez ici traiter le résultat approprié pour l'exercice financier :

- Ajouter aux contributions ou aux réserves

- Vous pouvez modifier les réserves sur la page « Modifications des capitaux propres ».

- Les ajouts à la réserve de liquidation sont imposés séparément en vertu de l'impôt sur le revenu des sociétés hypothécaires.

- Distribuer aux actionnaires, aux administrateurs ou aux employés

- Les bonus sont automatiquement déduits du bénéfice imposable dans le cadre de l'impôt sur les sociétés hypothécaires.

- Vous pouvez saisir le paiement effectif aux administrateurs, aux employés ou à d'autres bénéficiaires dans les hypothèques sur le fonds de roulement.

Le solde des bénéfices ou des pertes est automatiquement reporté à l'exercice suivant.

Exemple

Le bénéfice est partiellement affecté aux réserves et partiellement à la provision pour liquidation. Par ailleurs, une prime de 15 000 € est versée au directeur général, mais son versement ne sera comptabilisé en fonds de roulement qu’en mars.

How did we do?

Hypothèses impôt des sociétés

Bilan, compte de résultats et tableau des flux de trésorerie