Hypothèses impôt des sociétés

Sur cette page, l'impôt sur les sociétés de la nouvelle entreprise est calculé. Vous pouvez choisir un affichage mensuel ou annuel. Le bénéfice avant impôt est calculé sur la base de toutes les hypot…

Updated

by Dries Guillaume

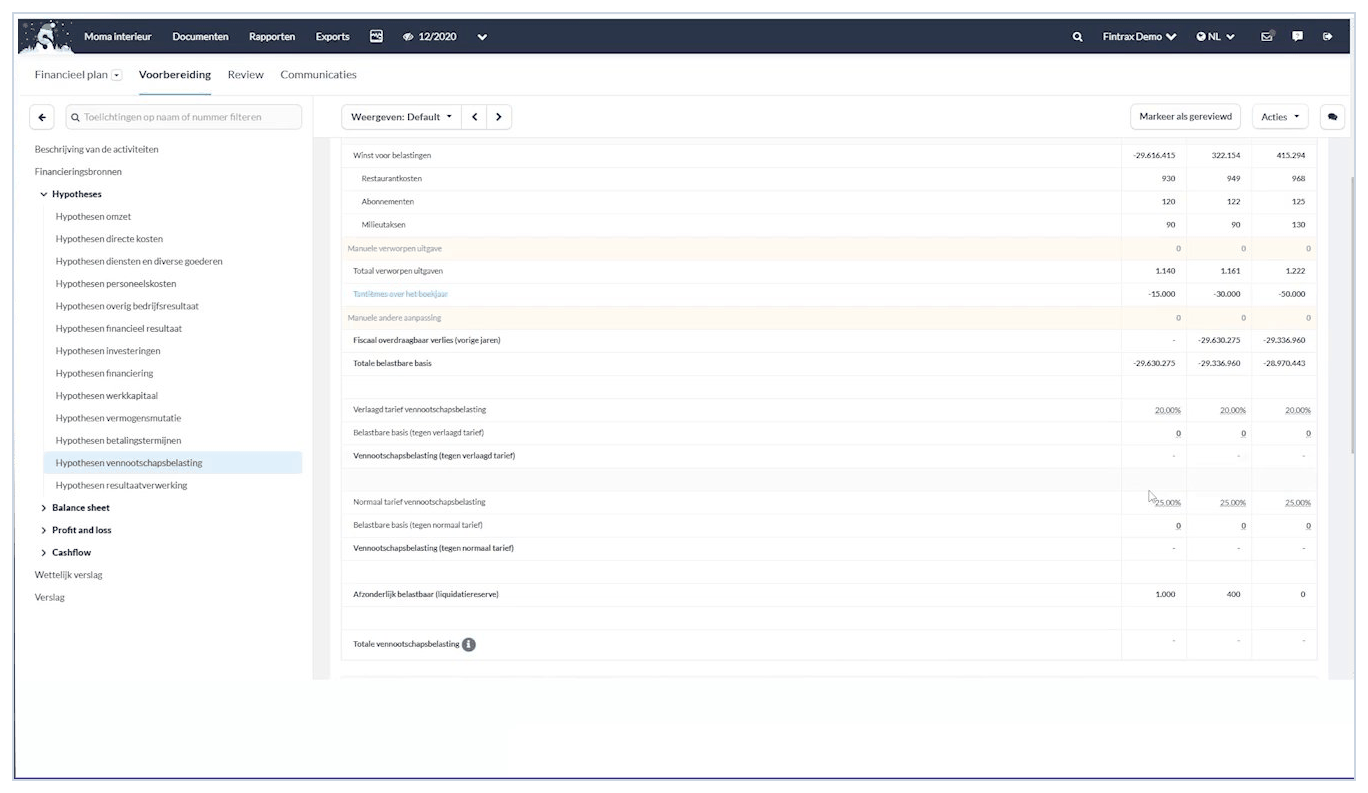

Sur cette page, l'impôt sur les sociétés de la nouvelle entreprise est calculé.

- Vous pouvez choisir un affichage mensuel ou annuel.

- Le bénéfice avant impôt est calculé sur la base de toutes les hypothèses antérieures.

- Toutes les dépenses et primes non autorisées sont répertoriées.

- Vous pouvez également ajouter manuellement les dépenses non autorisées ou d'autres corrections.

- L’impôt sur les sociétés est ensuite automatiquement calculé sur la base du taux réduit et/ou du taux normal.

- Les ajouts à la réserve de liquidation sont imposés séparément.

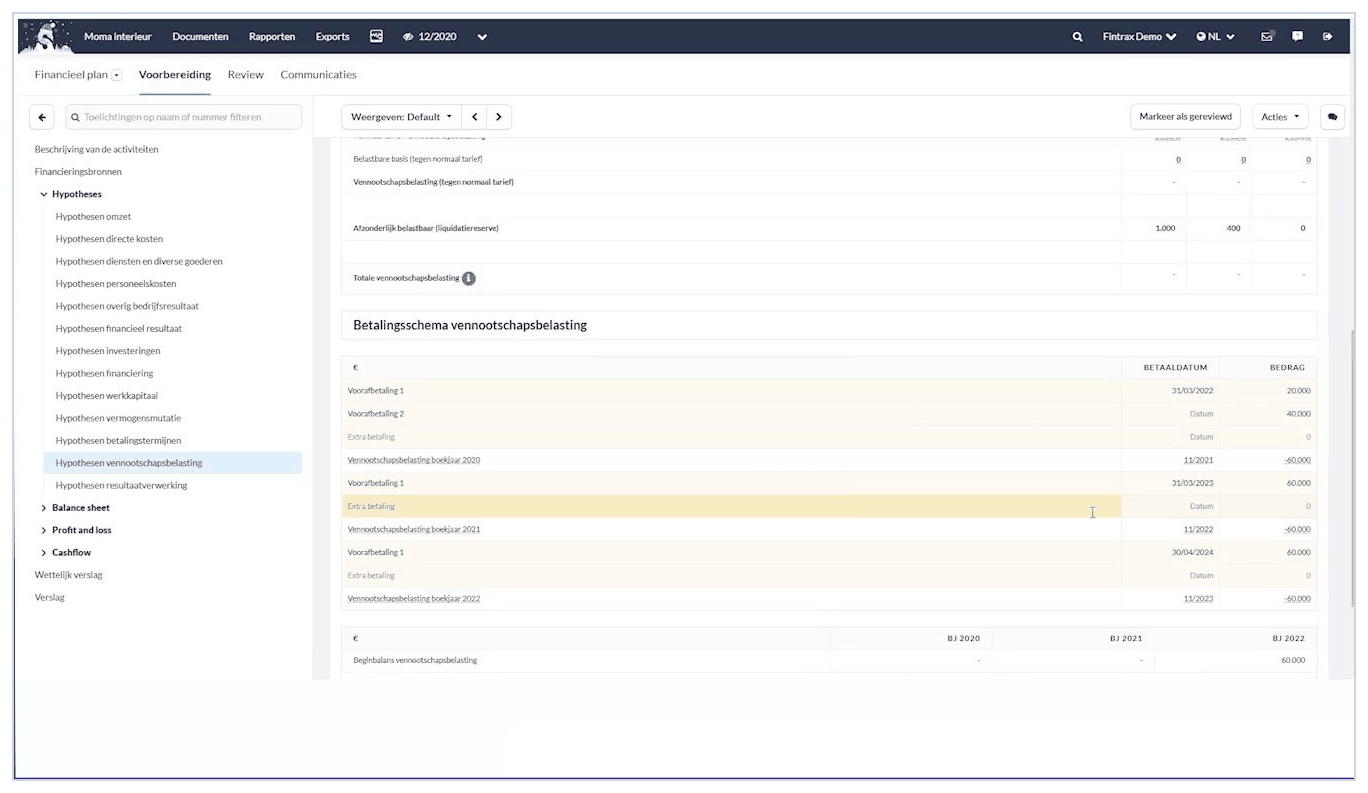

- Vous trouverez au bas de la page un calendrier de paiement de l'impôt sur les sociétés.

- Ici, vous pouvez modifier la date de paiement ou le montant de l'impôt sur les sociétés, ou saisir des paiements anticipés.

Exemple

Les frais de restaurant et autres dépenses non déductibles sont automatiquement inclus dans la base imposable. Vous vérifiez le calcul et saisissez tout acompte versé à la date appropriée.

How did we do?

Hypothèses conditions de paiement

Hypothèses affectations et prélèvements